Sultanát Omán zavede do šesti měsíců DPH

13.10.2020 / 13:26 | Aktualizováno: 17.12.2020 / 06:31

(Archivní článek, platnost skončena 01.10.2022.)

České firmy podnikající v Ománu čeká změna v podobě zavedení daně z přidané hodnoty (DPH). K zavedení DPH se také váže povinnost všech místních podnikatelských subjektů se registrovat k DPH a jejich povinnost vést řádný systém účetnictví a fakturace. Předpisy vyžadují, aby DPH byla uvedena ve fakturách a účtech každé provozovny. DPH se uplatňuje také při dovozu.

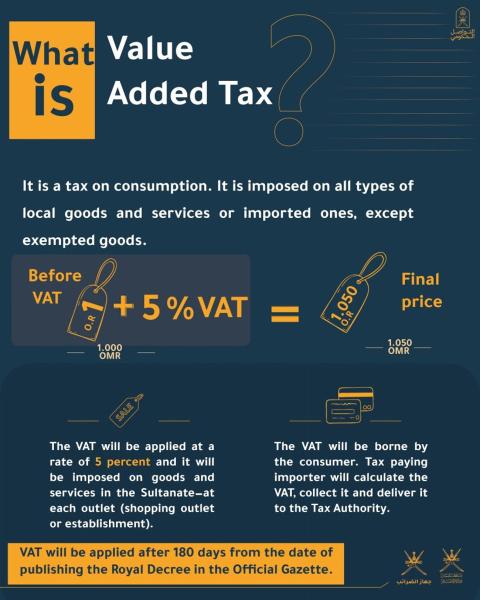

Ománský sultán vydal v pondělí 12. 10. 2020 dekret č. 121/2020, na jehož základě se v zemi začne do šesti měsíců uplatňovat daň z přidané hodnoty (DPH). Sazba ománského DPH v případě většiny zboží bude 5%. Sazba 100% bude uplatněna na tabák a výrobky z něj, energetické nápoje, alkoholické nápoje a vepřové maso. Sazba 50% se bude vztahovat na nealkoholické nápoje a odvozovat se od jejich maloobchodní ceny. Zboží a služby jakými jsou např. zdravotní péče, vzdělání, finanční služby, základní potraviny a potřeby pro zdravotně postižené mají být od DPH osvobozeny.

DPH se dle letáků nemá vztahovat na základní potraviny; léky a lékařské služby; vzdělávání a související zboží a služby; finanční služby; nezastavěnou půdu; prodej nemovitostí; veřejnou dopravu; pronájem bydlení; dovoz léků a lékařských přístrojů a pomůcek, dovoz zlata, stříbra a platiny jako investičních prostředků; mezinárodní dopravu a služby; dovoz záchranných letadel a plavidel; dovoz ropa, derivátů a zemního plynu; dovoz lodí, letadel a pozemních dopravních prostředků pro přepravu zboží i cestujících pro obchodní účely a souvisejících služeb, zboží a služby pro lidi se zdravotním postižením a pro charitativní organizace.

Zákon je zaváděn na základě dohody mezi státy Rady pro spolupráci v Perském zálivu (GCC) z listopadu 2016. Většina států GCC (SAU, ARE, BHR, QAT) již DPH ve výši 5% zavedla, jen poslední Kuvajt jej odložil na rok 2021. Omán se tak tímto krokem připojí k 160 zemím na světa, které uplatňují DPH. DPH by se měla stát novým a stabilním zdrojem veřejných financí státu vedle současného hlavního zdroje, kterým jsou nestabilní příjmy z ropy a jiných uhlovodíků. Právě fluktuace cen ropy (respektive její propady) mají zásadní negativní dopad na veřejné finance a nutí Omán neplánovaně hledat nové zdroje včetně půjček v zahraničí.

S ohledem na dotazy českých firem týkající se aplikace zavedení DPH bychom se rádi podělili ještě o následující. Ke dni zveřejnění ještě stále neexistuje doprovodná vyhláška, z těchto důvodů nemusí být všechny námi uváděné informace správné. Níže přikládáme některé odkazy s informacemi od renomovaných společnoostí.

https://www.pwc.com/m1/en/services/tax/me-tax-legal-news/2020/oman-vat-law-published-in-official-gazette.html

https://www.pwc.com/m1/en/services/tax/me-tax-legal-news/2020/oman-vat-to-be-implemented-from-april-2021.html

https://www.pwc.com/m1/en/tax/documents/2020/oman-vat-law-published-in-official-gazette-updated.pdf

https://www.avalara.com/vatlive/en/country-guides/africa-and-middle-east/oman.html

https://home.kpmg/om/en/home/insights/2020/10/tax-flash-key-provisions-of-the-oman-value-added-tax-law.html

https://assets.kpmg/content/dam/kpmg/om/pdf-2020/10/summary-of-the-key-provisions-of-the-oman-vat.pdf

https://assets.kpmg/content/dam/kpmg/om/pdf-2020/10/oman-vat-law-arabic.pdf

https://www.skpgroup.com/data/resource/VAT_in_Oman.pdf

Dále bych chtěl uvést, že zboží dovážené do Ománu pro ozbrojené a bezpečnostní síly ve všech oblastech (jako je munice, zbraně a vojenské dopravní prostředky a zařízení), by mělo být (dle našich informací) osvobozeno jak od platby daní, tak cla. Otázkou je vždy, kdo bude deklarován jako dovozce vašeho zboží do Ománu, (1) zda vaše společnost, (2) ománský partner či zprostředkovatel, či (3) ministerstvo a v souvislosti s tím také, jaké si dohodnete dodací podmínky (např. EXW, FOB /incoterms), protože pak se vás problematika celního odbavení a platby DPH v Ománu nemusí týkat.

Jde vždy o to, na koho padne břímě registračních povinností souvisejících s dovozem - Omán vyžaduje po obchodujících subjektech následující registrace:

(1) Registraci v Komerčním registru (vedený Ministerstvem obchodu a průmyslu / MOCI) či např. pro jednorázový dovoz do OM tzv. „exceptional Import Permit“ vydaný MOCI

(2) Registraci obchodní značky/ označení zboží (pro celní odbavení, chráněná označení) do jednoho dne za 50 OMR na 10 let

(3) Registrace v Ománské komoře pro obchod a průmysl (OCCI) – povinné jak pro FO tak PO. Do jednoho týdne, členství na rok za 33 až 625 OMR dle velikosti firmy.

(4) Daňový generální sekretariát při Ministerstvu financí, povinné pro subjekty s ročními příjmy nad 5000 OMR (nad 300.000Kč), zdarma, napořád. Po zavedení DPH (cca v dubnu 2021) bude povinná i registrace k DPH při stejném úřadě.

Stále platí povinný 51% podíl vlastnictví Ománci ve všech společnostech s výjimkou speciálních projektů (např. v ek. zóně Duqm). Pro marketingové účely je však možné si v Ománu zřídit kancelář zahraniční firmy.

Ing. Roman Plevák, Ph.D.

diplomat pro Omán

Velvyslanectví ČR v Rijádu

leták 1

leták 2

sledujte nás na